이번엔 투자자산운용사 2과목 기본적 분석(2) - 재무비율에 대해 다루겠습니다.

기본적 분석은 실제 투자에도 쓰이는 지식이므로 심도 있게 익혀야 합니다.

이전 가치평가 먼저 보고오시면 더 좋습니다! 아래클릭!!

투자자산운용사 자격증 - 가치평가 [시험 반영]

이번엔 투자자산운용사 2과목 기본적 분석(1)에 대해 다루겠습니다. 시험에 핵심적인 것 위주로 정리할 것입니다. 음영 표시가 되어있으므로, 판단하시면 됩니다. 혹시나 질문사항이 있으면 아

hyunc1993.tistory.com

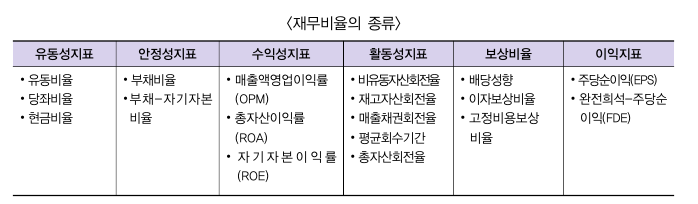

[기본적 분석- 재무비율]

a. 유동성지표 : 단기부채 상환능력

▶ 유동비율 = (유동자산)/(유동부채)

*쉽게 말해, 부채대비 자산이 얼마큼 있냐입니다.

*당연히 클수록 좋습니다.

*유동은 1년 이내 현금화 기준입니다.

유동으로 하는 이유는 설비, 토지 같은 건 1년 이내 현금화가 어렵기 때문입니다.

▶ 당좌비율 = (유동자산-재고자산-선급금)/(유동부채)

*유동비율과 같은 개념인데, 더 엄밀하게 현금동원 능력을 측정합니다.

*재고자산, 선급금(곧 받을 계약금)을 왜 빼느냐?

재고자산, 선급금이 많으면 아직 확실히 팔아서 돈이 들어온 상태가 아니기 때문이죠.

→유동비율 높은데 당좌비율 낮으면 재고재산, 선급금이 많다 (시험 문제)

▶ 현금비율 = (현금+시장성 유가증권)/유동부채

*당좌비율보다 더 엄격히 현금동원 능력입니다.(즉각 현금화)

즉, 유동자산⊃당좌자산 ⊃현금자산

b. 안정성지표 : 중장기 상환능력

▶ 부채비율 = 부채/(자본+부채)

*기준은 50%입니다.

*자산(자본+부채) 대비 부채가 얼마인지 판단합니다.

(부동산 전체 시장가격(자산) 대비 부채의 정도라고 생각)

▶ 부채-자기 자본비율 = 부채/자본

*기준은 100%입니다.

*순자산(자본) 대비 부채가 얼마인지 판단합니다.

*자기 자본으로 하기 때문에 주주들의 요구수익률과 관계있음.

▶ 이자보상비율 = 영업이익/이자비용

*실무에선 부채비율보다 많이 쓰입니다.

부채를 끌어오는데 '이자'가 실질 비용이기 때문이죠.

그 비용 대비해서 얼마나 영업이익을 창출했는지 판단합니다.

물론 높을수록 좋은 것은 맞지만, 너무 높으면 부채를 안 쓰고 경영하는 거죠.

즉, 레버리지 효과를 활용하지 않는다는 뜻입니다.

(주요 선지)

c. 수익성지표 : 수익 능력

▶ 영업이익률 = 영업이익/매출액

▶ 총 자산이익률(ROA) = 순이익/총 자산

▶ 자기 자본이익률(ROE) = 순이익/자본

*ROE=ROA×(재무레버리지)

재무레버리지= 자산/자본

ROA는 대출 끼고 집 투자하는 것과 유사합니다.

(내 돈 얼마랑 은행 돈 얼마로 샀는가?)

d. 활동성지표 : 자산의 효율성 판단

▶ 재고자산회전율 = 매출액/재고자산

▶ 매출채권회전율 = 매출액/매출채권

▶ 총 자산회전율 = 매출액/총 자산

* 회전율은 사실 매우 많지만 하나만 기억하세요.

A회전율 = 매출액/A입니다.

즉, A기준 대비 얼마큼 매출액을 얻었냐입니다.

높으면 효율성이 좋다는 뜻입니다.

다만 너무 단기간에 급격히 상승한다?

매출채권, 재고자산 급히 처분해서 분모를 낮추고 매출액을 높일 수 있습니다.

그래서 이것은 부실징후이기도 합니다.

장기지속이 안되기 때문이죠.(시험 문제 나옴)

e. 보상비율 : 재무적 부담 능력

▶ 배당성향 = 배당금/주주이익

*D(배당)/E(이익)=1-b(유보)라고 보시면 됩니다.

▶ 이자보상비율 : 위의 안정성 지표과 중복됩니다.

오늘은 투자자산운용사 2과목 기본적 분석(2) - 재무비율에 대해 알아보았습니다.

이번 내용 역시 실제 투자에도 많이 쓰이므로 잘 보셔야 합니다.

시험문제도 단골이고요~~

혹시나 질문사항이 있으면 아래 링크로 들어오시면 아는 선에서 답변드리겠습니다!

https://open.kakao.com/o/g77NDTWf

투운사 질문방 (언제든지 가능)

#투운사 #투자자산운용사 #금융자격증 #금융투자분석사 #금투사 #금투분 #금융공부 #투자자격증

open.kakao.com

'투자자산운용사 (펀드매니저)' 카테고리의 다른 글

| 투자자산운용사 상대가치평가, EVA [시험 반영] (2) | 2023.12.18 |

|---|---|

| 투자자산운용사 레버리지, 현금흐름 분석 [시험 반영] (0) | 2023.12.17 |

| 투자자산운용사 자격증 - 가치평가 [시험 반영] (1) | 2023.12.15 |

| 투자자산운용사 - 유로채, 외국채 [시험 반영] (0) | 2023.12.14 |

| 투자자산운용사 - 국제투자, 환헤지 방법 [시험 반영] (0) | 2023.12.13 |