안녕하세요~~~

이번에는 투자자산운용사 - 리스크 관리(2) - 시장리스크에 대해 정리하겠습니다.

리스크의 마무리입니다.

이 부분도 시험에 거의 매번 나오는 것 같습니다.

이전 포스팅 참고하실 분 아래 클릭!!

투자자산운용사 리스크 종류 및 사례 [시험 반영]

안녕하세요! 이번에는 투자자산운용사 - 리스크 관리(1) - 리스크 종류, 사례에 대해 정리하겠습니다. 크게 시장리스크, 신용리스크를 측정한다고 보면 됩니다. 리스크는 매우 중요하고 매번 시

hyunc1993.tistory.com

[리스크]

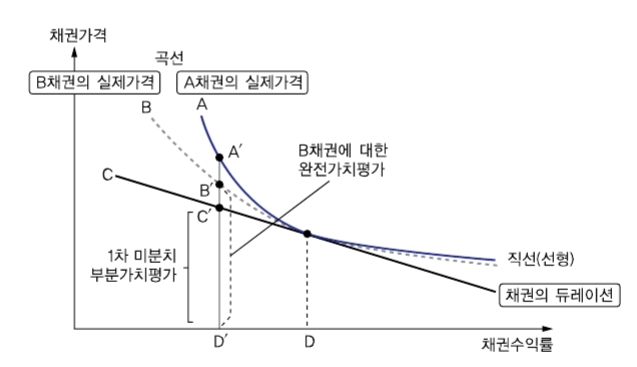

A. 부분가치평가, 완전가치 평가

▶부분가치 평가

*전체 위험이 100이라고 하면, 100을 측정하는 것이 어렵기 때문에 98 정도를 측정하는 겁니다.

*종류 : 델타노말분석법, 델타감마법

*쉽게 계산되므로 자주 이용합니다.

*가격모형이 필요 없습니다.

*델타노말분석이 98 정도라면, 델타감마는 99까지 조금 더 측정하는 겁니다.

*VaR = 기초자산 × 표준편차 × z

▶완전가치 평가

*전체 위험이 100이면 100을 모두 측정하는 겁니다.

*종류 : 역사적 시뮬레이션, 몬테카를로, 스트레스 검증법

*완전가치평가 = 평가 모형 필요로 이해하면 됩니다.

B. 시장리스크의 측정 방법

▶역사적 시뮬레이션

*과거 데이터를 사용하므로 완전가치평가모형입니다.(평가 모형 필요)

*과거 데이터를 사용하는 것도 가치평가모형입니다.

*정규분포의 가정이 필요 없습니다.

*비선형도 측정 가능합니다.(완전가치법이므로)

*표본구간 길이의 따라 너무 다릅니다.(2008 금융위기 때는 커짐)

▶몬테카를로 분석

*데이터를 여러 번 시뮬레이션하므로 완전가치평가법입니다.

*이 또한 가치평가모형이 필요합니다.

*리스크 요인의 방법 차이만 있을 뿐 역사적 시뮬레이션과 개념은 일치합니다.

*예시 : 주가움직임의 확률모형 = 기하브라운운동

*비선형도 가능하고 가장 정확합니다.

다만, 비용이 많이 듭니다.

▶스트레스 검증법

*최악의 상황을 가정하여 미리 대비한 위험을 측정합니다.

*과학적인 방법이 아니므로 과거 데이터는 필요 없습니다.

*역시 완전가치평가법입니다.

*위의 3가지 방법의 대체가 아닌 보완법입니다.

(그저 최악 시나리오를 가정해서 측정해 보는 겁니다.)

이렇게 투자자산운용사 - 리스크 관리(2) - 시장리스크를 마무리하겠습니다.

오늘 배운 것도 시험에 자주 나오는 것이므로 숙지 바랍니다.

'투자자산운용사 (펀드매니저)' 카테고리의 다른 글

| 투자자산운용사 주식투자 [시험 반영] (0) | 2023.12.27 |

|---|---|

| [시험 반영] 투운사 2과목 - VaR, 신용리스크 (0) | 2023.12.26 |

| 투자자산운용사 리스크 종류 및 사례 [시험 반영] (0) | 2023.12.24 |

| 투자자산운용사 자격증 - 산업 사이클 [시험 반영] (0) | 2023.12.23 |

| 투자자산운용사 자격증 - 산업분석 [시험 반영] (0) | 2023.12.22 |