반응형

▶연금저축, IRP는 무조건!!

IRP 또는 연금저축을 왜 해야 되는지 정리하겠습니다.

IRP와 연금저축은 다르지만, 특색이 비슷합니다.

이번 포스팅은 IRP를 이해하는 정도만 하겠습니다.

다음 포스팅부터 구체적인 비교와 깊게 다루겠습니다.

IRP, 연금저축은 '상품'이 아니라, '제도'입니다.

상품추천이 아니므로, 웬만하면 하는 게 맞습니다.

IRP'제도' 하에 ETF, 예적금, 리츠, 펀드 등이 있죠.

설령 예금만 해도, 여기서 예금하는 게 맞습니다.

많은 사람들은 그저 세액공제 혜택만 생각합니다.

물론 세액공제가 메인이긴 합니다.

다만 세액공제 외에도 투자 시 유리하기 때문입니다.

거의 돈 넣고, 돈 먹기 수준입니다.

왜 이득인지 알아보겠습니다.

(장점, 단점 정리)

▶IRP는 무엇일까?

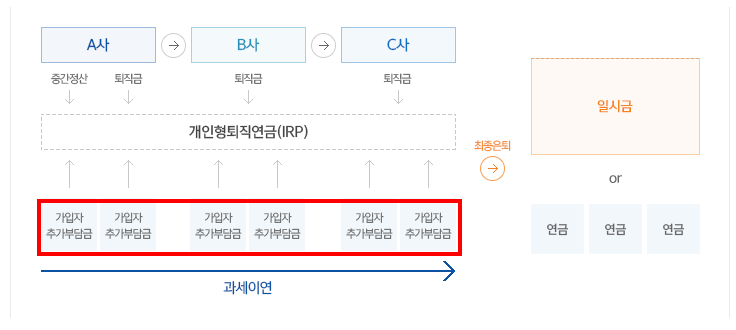

IRP는 '개인형 퇴직연금'입니다.

IRP는 총 2가지가 있습니다.

A. 회사 다니다 퇴직금 받는 계좌

B. 세금 혜택 받으면서 투자하여 노후 대비용

즉, IRP는 최종적으로 2개가 있는 게 맞습니다.

퇴직 전까지는 2개는 불필요합니다.

혜택용 계좌 1개만 있으면 되지요.

(이거 헷갈리는 사람 많음)

A는 퇴사하면 받아야 하니 그렇다 치고,

B는 왜 만들었을까요?

현재 젊은 세대에서 과소비 문화가 있으며,

저축을 적게 하는 경향이 큽니다.

또한 고령화 속도가 매우 심각합니다.

젊은 세대가 미리 돈을 모으지 않으면,

복지로는 감당이 안 됩니다.

따라서 국가는 이렇게 말하는 것입니다.

"돈 줄 테니 제발 저축, 투자해서 노후 대비해!!"

국가가 이렇게 개꿀 혜택을 주는데,

경제적 자유와 노후대비에 관심 있다면?

당연히 주는 데로 받아먹어야죠?

▶연금저축, IRP 장점

연금저축, IRP는 4가지의 말도 안 되는 장점이 있습니다.

1. 세액공제

- 연간 납입금 900만 원까지 세액공제 대상.

(연봉에 따라 13.2%~16.5%)

(세액공제는 연말정산 후 계좌로 들어옴.)

- 이번연도는 어려우면 적게, 혹은 안 넣어도 됨.

(적금과 다름)

2. 세금 미룸(과세이연)

- 쌓여있는 납입금을 대상으로 투자 가능.

- 투자 시 발생한 세금 하나도 안 냄.

(배당, 이자는 원래 15.4% 뗀 세후로 들어옴)

즉, 세금을 안 떼니 장기간 복리효과가 엄청 커짐.

3. 세금 적게 냄(저율과세)

- 세금 미룬 것을 영원히 안 내지는 않음.

- 연금수령 시 내는데, 매우 적게 냄. (3.3%~5.5%)

4. 종합과세 회피

-원래 배당, 이자가 2,000만 초과하면 기존 소득과 합쳐서 종합과세 합니다.

(즉, 원래 누진제로 세금 더 떼는데 이걸 면제함.)

간단하게 요약하자면,

1. 납입하는 순간 13.2%~16.5%의 이득을 얻음.

2. 이득은 바로 월급 통장으로 들어옴. (연말정산)

3. 이득과 별개로 납입하는 원금에 대해 투자 가능.

4. 투자 시 발생하는 세금을 하나도 안 내고 미룸.

5. 미루다가 막판에 연금형태로 수령하면 세금 적게 냄.

(15.4% 미루고 3.3%~5.5% 내는 구조)

6. 종합과세도 안 함.

거의 돈 넣고 돈 먹기죠.

안 할 이유 있나요?

▶IRP 단점

IRP단점은 2개 정도입니다.

1. 중도 인출 시 혜택을 뱉어낸다.

2. 개별종목, 인버스, 레버리지, 해외상장 못한다.

(웬만한 ETF는 있음.)

3. 위험자산은 70%만 가능하다.

*연금저축은 중도인출 더 자유로움.

*연금저축은 위험자산 100% 가능

→ 그래서 연금저축(600), IRP(300)이 더 좋음.

1. 도중 인출 시 혜택을 뱉으니까, 묶여있는 자금을 운용하는 겁니다.

다만, 우리는 전재산이 여기에 있는 게 아니죠.

또한, 1년에 900을 다 넣지 않아도 됩니다.

이번해는 힘들면 안 넣어도 되고, 적게 넣어도 됩니다.

그저 넣는 만큼 혜택을 받는 겁니다.

물론 혜택이 워낙 크기 때문에 해지할 이유가 없습니다.

2. 개별종목, 인버스, 레버리지, 해외상장 못합니다.

→ ETF 위주로 하면 됩니다.

→ 국내상장 해외 ETF는 있습니다.

(ex : TIGER 미국나스닥 100)

오늘은 연금저축, IRP에 대해 알아보았습니다.

웬만하면 꼭 만들고 매년 납입 못하더라도 하세요.

매년 납입을 권장합니다.

연말정산 하는법을 이해해보자 [소득공제, 세액공제 계산 원리]

안녕하세요! 직장인들의 연말정산 시즌이 다가왔습니다. 많은 사람들이 '원천징수금액'을 '영끌'로 아는 경우가 많은 거 같습니다. 또한 돌려받았다고 하면 카드를 많이 쓴 줄 압니다... 이건 구

hyunc1993.tistory.com

연말정산'소득공제'는 별로 중요하지 않아요. ['세액공제'가 중요]

연말정산 하는법을 이해해보자 [소득공제, 세액공제 계산 원리] 안녕하세요! 직장인들의 연말정산 시즌이 다가왔습니다. 많은 사람들이 '원천징수금액'을 '영끌'로 아는 경우가 많은 거 같습니

hyunc1993.tistory.com

'국내 ETF, 연금, 세금' 카테고리의 다른 글

| [ISA]하는 진짜 이유는 [연금저축펀드]로 옮기기 위해서 입니다! (0) | 2024.05.28 |

|---|---|

| [연금저축펀드 600만]→[IRP 300만]→[연금저축펀드 900만] 순서가 최고인 이유! [3단계 이후 ISA] (0) | 2024.05.27 |

| IRP계좌가 무조건 더 유리한 게 아니에요. [계좌별 특징 기억 필수] (0) | 2024.02.27 |

| 연말정산'소득공제'는 별로 중요하지 않아요. ['세액공제'가 중요] (0) | 2024.01.23 |

| 연말정산 하는법을 이해해보자 [소득공제, 세액공제 계산 원리] (0) | 2024.01.22 |