퇴직연금(DB/DC/IRP), 연금저축펀드 너무 많죠?

계좌수수료, 매매수수료 등 용어 어렵고 복잡하죠?

둘은 비슷해 보이지만 다릅니다.

수수료 때문에 포트폴리오를 바꿔야 합니다.

전문가란 사람도 모르는 사람이 너무 많습니다.

수수료를 쉽게 총 정리합니다!

▶수수료가 왜 다를까?

[DB/DC/IRP]는 '퇴직연금'입니다.

[연금저축펀드]는 '개인연금'입니다.

이 둘은 비슷해 보이지만, 다른 카테고리입니다.

'국민연금'과 다른 카테고리인 것처럼요.

따라서 법도 다르고, 수수료도 다릅니다.

물론 유사한 점도 있습니다.

그리고 결국 이 2개는 다 해야 합니다.

(제 포스팅의 세금, 연금 카테고리 참고)

따라서 해당 수수료의 형태는 왜 중요할까요?

포트폴리오가 달라지기 때문입니다.

사고팔고를 자주 해야 하는지가 결정되죠.

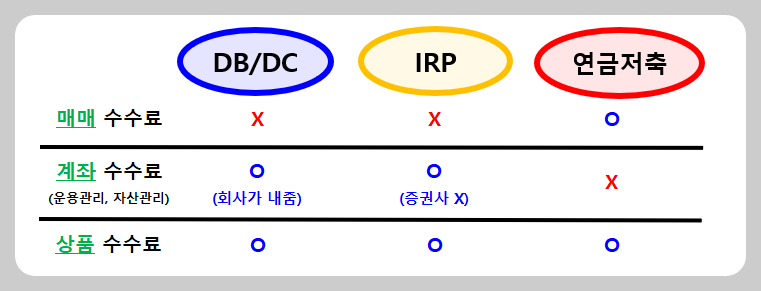

▷[DB / DC / IRP / 연금저축] 수수료

▷매매 수수료 (ETF)

퇴직연금(DB/DC/IRP)은 매매수수료 X

→ 회전율이 높은 전략에 적합

개인연금(연금저축펀드)은 매매수수료 O

→ 회전율이 낮은 전략에 적합

만약 매매수수료가 0.2%라면?

팔고 다른 것을 샀다면 0.4%가 들죠.

10번 왕복하면 4%입니다...

100번 왕복하면 40%입니다...

그래서 단타, 스캘핑이 어려운 겁니다.

▷계좌 수수료

운용관리, 자산관리 2가지인데요.

자세히 알 필요 없습니다.

계좌를 가지고 있다는 이유로 매년 뗍니다.

DB, DC의 경우엔 회사에서 다 냅니다.

IRP는 개인이 내야 하는데요.

은행/보험 : 수수료 비쌈.

증권사 : 대형 증권사는 수수료 0%

→ 반드시 증권사로 해야 함. (확인필수)

▷상품 수수료

우리가 아는 수수료입니다.

ETF 자체의 '수수료' 있죠?

(총 보수 + 기타보수 + 매매중개수수료)

즉, 상품 자체의 수수료죠.

당연히 어떤 계좌에서 하든 똑같습니다.

그리고 가격에 저절로 반영됩니다.

▷수수료는 매우 중요해요.

위의 수수료는 반드시 고려해야 합니다.

이에 맞게 포트폴리오를 짜야합니다.

절대로 대수롭지 않게 생각하면 안 됩니다.

특히나 연금계좌 특성상 '장기'입니다.

아무 생각 없이 '은행'에 개설한다던가...

사고팔고 자주 하는데, '개인연금'에서 한다던가...

장기로 가면 수천만 원 차이 날 수도 있습니다.

꼭 명심하시기 바랍니다.

퇴직연금, 개인연금의 수수료를 알아봤습니다.

대수롭지 않게 생각하면 안 된다고 강조합니다.

투자 관련 관심 있으면 대화해요!

투자 공부 및 관련 자격증 공부방(투운사, 금투사 등)

#투운사 #투자자산운용사 #금융자격증 #금융투자분석사 #금투사 #금투분 #금융공부 #투자자격증

open.kakao.com

[연금저축펀드 600만]→[IRP 300만]→[연금저축펀드 900만] 순서가 최고인 이유! [3단계 이후 ISA]

IRP(퇴직연금) 무조건 하세요! 장단점 정리! [돈 넣고 돈 먹기 수준]▶IRP는 무조건!! IRP 또는 연금저축을 왜 해야 되는지 정리하겠습니다. IRP와 연금저축은 다르지만, 특색이 비슷합니다. 이번 포

hyunc1993.tistory.com

[ISA]하는 진짜 이유는 [연금저축펀드]로 옮기기 위해서 입니다!

ISA를 하는 이유를 살펴보겠습니다.ISA는 일단 무조건 하는 게 맞습니다.얼마를 넣을지만 사람마다 다릅니다.또한 3년마다 해지하는 게 맞습니다.알아보도록 하죠!ISA 하는 이유는 ISA자체가 아님.

hyunc1993.tistory.com

퇴직연금(IRP)는 은행/보험에서 개설하면 추가로 돈 나가요. [반드시 '증권사']

IRP는 은행, 보험에서 개설하면 안 됩니다.IRP 만드는 목적과 거리가 있습니다.여러 가지 이유가 있습니다.개설하기 전 반드시 이해해야 합니다.▶은행, 보험에서 IRP 하면 큰 손실IRP는 왜 은행, 보

hyunc1993.tistory.com

연금저축펀드, IRP에서 최고의 ETF? [KODEX 선진국 MSCI World]

연금저축, IRP엔 여러 투자처가 있습니다.[KODEX 선진국 MSCI WORLD]를 고찰하겠습니다.반드시 1개만 골라야 하면, S&P500보다 좋게 봐요.그 이유를 살펴보겠습니다.▶KODEX 선진국 MSCI World가 최고?만약에

hyunc1993.tistory.com

TQQQ, SOXL 연 10% 수수료 있어요! 차라리 대출 받으세요. [레버리지 ETF 숨겨진 비용]

TQQQ, SOXL 등 관심 있으신가요?레버리지 ETF의 숨겨진 비용은 알고 하세요!현재기준 연에 10% 넘게 녹는 건 아시나요?▶레버리지 ETF 숨겨진 비용아파트 살 때 대출을 받잖아요?중개수수료만 드나요?

hyunc1993.tistory.com

'국내 ETF, 연금, 세금' 카테고리의 다른 글

| [Tiger 미국나스닥100] vs [QQQ] 더 좋은 ETF? [전략마다 다름] (0) | 2024.06.04 |

|---|---|

| [Tiger 미국S&P500] vs [VOO] 뭐가 더 좋을까? [S&P500 ETF] (0) | 2024.06.03 |

| 퇴직연금(IRP)는 은행/보험에서 개설하면 추가로 돈 나가요. [반드시 '증권사'] (0) | 2024.05.30 |

| 연금저축펀드, IRP에서 최고의 ETF? [KODEX 선진국 MSCI World] (0) | 2024.05.29 |

| [ISA]하는 진짜 이유는 [연금저축펀드]로 옮기기 위해서 입니다! (0) | 2024.05.28 |