연금저축, IRP엔 여러 투자처가 있습니다.

[KODEX 선진국 MSCI WORLD]를 고찰하겠습니다.

반드시 1개만 골라야 하면, S&P500보다 좋게 봐요.

그 이유를 살펴보겠습니다.

▶KODEX 선진국 MSCI World가 최고?

만약에 신이 내려와서 이렇게 말합니다.

"연금저축펀드, IRP에서 상품을 골라야 한다."

"딱 1개만 몰빵 해야 되면 뭐 고를래?"

그러면 전 이 ETF를 고를 겁니다.

오해를 할까 말씀드립니다.

제가 이거 하나에 몰빵 한다는 말이 아닙니다.

전 어떤 것이든지 몰빵은 안 합니다.

다만, 한 가지는 자신 있게 말할 수 있습니다.

장기적으론 절대로 망할 수가 없는 구조입니다.

최고란 건, 미래 수익률 1등 확신이 아닙니다.

막상 까보니까, S&P500한테 질 수도 있습니다.

미래 수익률 최고가 뭔지는 아무도 모릅니다.

전 무지성 적립식 매수를 추천하진 않습니다.

수익률의 흥망성쇠는 예측할 수 없기 때문이죠.

그럼에도 불구하고, 이 ETF는 왜 추천할까요?

역설적으로 예측할 수 없기에 추천합니다.

왜 그런 구조인지 알아보죠.

▷KODEX 선진국 MSCI World 구조

이 ETF의 구조를 보겠습니다.

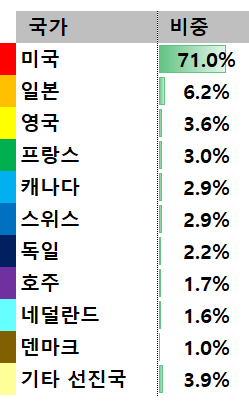

미국 말고도 다른 나라도 적절히 포함합니다.

MSCI에서 선진국 국가를 정하는데요.

23개 선진국을 포함합니다.

근데 매우 좋은 점은 다음과 같습니다.

① 23개 '국가'를 유동적으로 바꾼다.

② 국가의 '비율'을 유동적으로 바꾼다.

핵심은 고정이 아니라는 것입니다.

→ 23개 국가를 엄격히 심사합니다.

→ 23개 국가의 비율을 엄격히 심사합니다.

망하는 국가는 빼고, 잘 나가는 국가는 늘리죠.

이를테면, 2013년에 그리스를 제거했습니다.

(그리스는 빌빌 거리다 15년에 국가부도)

현재는 미국이 잘 나갑니다.

따라서 미국 비율이 70%가 넘습니다.

현재 미국 점유율이 70%인데, 설마 80~90%까지?

(판단은 개인의 몫)

특정 1개 국가면 모르겠습니다.

선진국 전체가 '장기'적 우상향 안 할까요?

자본주의가 작동하는 한 그럴 일은 없습니다.

▷1등 국가와 1등 수익률은 다른 문제

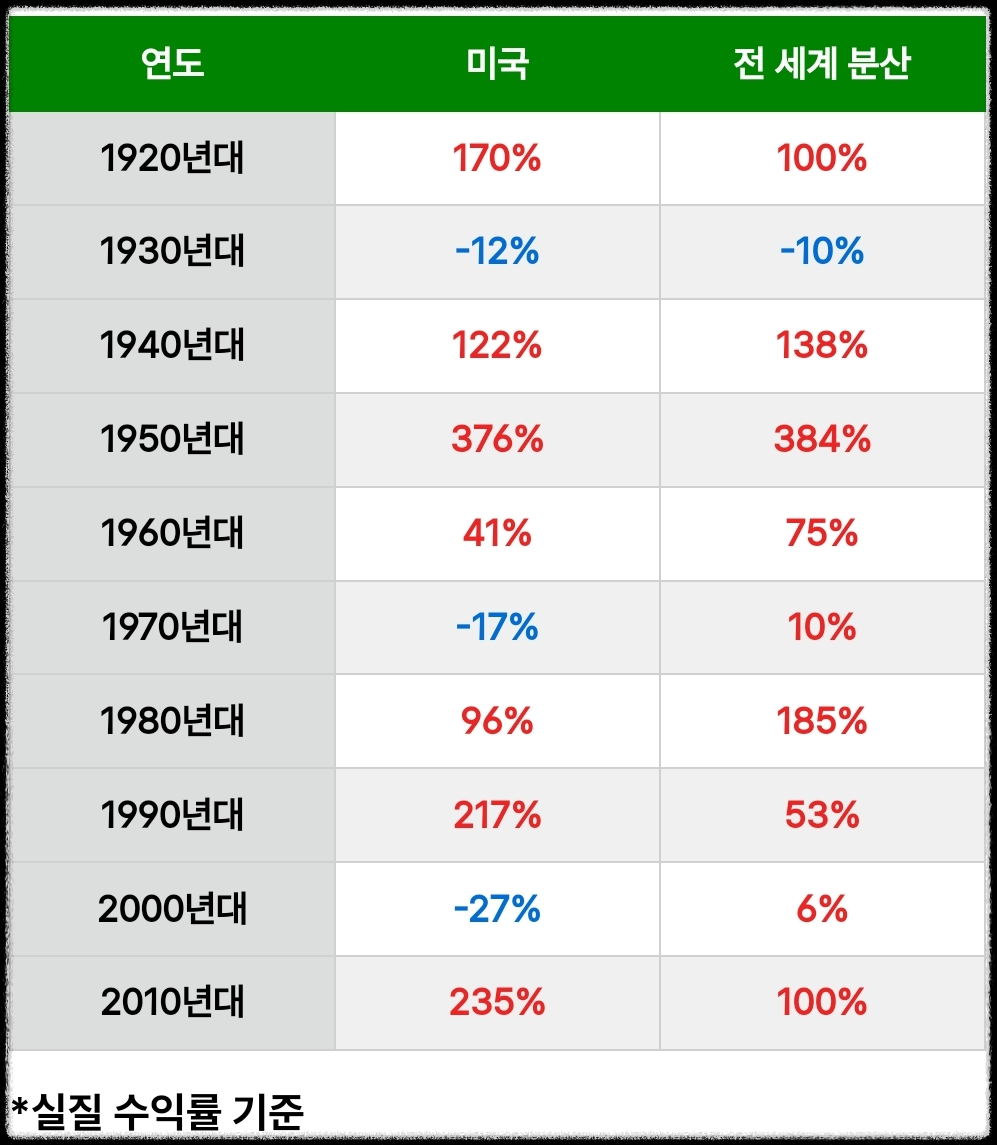

전 세계를 했다면, 10년 간 잃은 적이 1번이죠.

2000년대 10년 동안 미국 수익률은 -27%입니다.

이때 미국이 못 나갔나요?

아뇨. 미국은 이 때도 세계 최강 국가였습니다.

어떤 국가든 10년 박스피나 우하향 사례는 많죠.

미국도 마찬가지였습니다.

최근 10~15년은 미국 중심으로 움직였습니다.

그래서 S&P500 같은 적립식 매수가 유행하죠.

특히 달러 패권국가가 된 후로 유지했습니다.

패권국가는 계속 변천했습니다.

(네덜란드→프랑스→영국→미국)

현재는 패권국가 미국이 경제를 주도하죠.

제가 죽을 때까지 이것이 변할 거라 보진 않습니다.

그 누구도 미국을 위협할 수 없습니다.

하지만 수익률이 좋은 것과는 다른 문제입니다.

왜냐하면, 주가는 선행하기 때문입니다.

미국이 뛰어난 것을 모르는 사람은 없죠.

그래서 엄청 올랐던 것이죠.

시총은 커질수록 더 큰돈이 필요합니다.

가격이 오르는 구조는 알죠?

"지금보다 '추가로 더' 좋아야 한다"

미국 주식에 부정적으로 보는 게 아닙니다.

미국이 70%인데, 메인으로 해야죠.

저도 현재는 그렇게 하는걸요.

다만, 틀렸을 때 언제든지 빠져나올 줄 알아야죠.

흐름이 변했을 때 대처할 유연함이 필요합니다.

그런 측면에서 이 ETF는 유연합니다.

국가의 흥망성쇠를 MSCI 기준으로 반영해 주죠.

결국, 자본주의 상승에 배팅하는 구조입니다.

예적금은 5,000만 초과 금액은 원금 보장 안 되죠.

인플레이션보다 수익률도 낮고요.

ETF는 상폐당해도 현금받는 거 알죠?

운용사, 증권사가 망해도 상관없는 거 알죠?

전 세계 주식시장 전체를 투자하는 것이!

세상에서 가장 안전한 자산이라 생각합니다.

이 ETF가 바로 그러한 것이죠.

[KODEX 선진국 MSCI WORLD]를 알아보았습니다.

조금 아쉬운 것은 여기엔 '신흥국'은 없습니다.

신흥국의 '수익률'이 잘 나갈 때도 있는데 말이죠.

(최근엔 박스피지만...)

그래서 미국 상장 [VT] ETF 하고는 다르죠.

증권사 애널리스트는 왜 항상 매수의견일까? [매수의견이 95%]

증권사 애널리스트는 왜 항상 매수의견을 낼까요? 또한 이것에 대한 위험성은 무엇일까요? 저는 주가지수 대비 초과수익을 못 낸 적이 없는데요. (연 단위 기준) 제가 애널리스트 보고서를 잘 활

hyunc1993.tistory.com

'자산'과 '재산'의 차이는 무엇일까? [전혀 다릅니다.]

자산과 재산은 뭐가 다른가? '자산'과 '재산'의 차이와 그 종류를 살펴보겠습니다. 대부분 사람은 이런 생각 자체를 안 해봅니다. 둘은 상당히 유사하지만 필요충분조건은 아닙니다. 투자하는데

hyunc1993.tistory.com

[주식, 비트코인] 52주 신고가가 중요한 이유!! / 원리 이해 [초보는 비싸다고 생각함]

52주 신고가, 역사적 신고가를 완전히 이해해 보겠습니다. 이 원리를 반드시 이해해야 합니다. 그래야 돈을 법니다. 진짜!! 이건 보통 제대로 이해하는데 시간이 걸립니다. ▶신고가가 중요한 이

hyunc1993.tistory.com

[주식, 비트코인] 가격, 수급에 대한 오해를 풀어보자! [매수량, 매도량 아님]

안녕하세요! 주식, 비트코인 등 가격, 수급에 대해 설명하겠습니다. 이걸 제대로 아는 사람은 별로 없기 때문에 작성합니다. ▶가격, 수급의 개념과 원리 거의 대부분 투자자들은 이걸 잘 모릅니

hyunc1993.tistory.com

S&P500 ETF를 '달러'로 매수 vs '엔화'로 매수 ? [VOO vs 1557]

이 글을 검색 후 읽는 사람은 미국 편향이 있을 겁니다.S&P500이 최고라고 생각하는 사람이 많겠죠. 그리 생각하더라도, S&P500을 달러로만 사진 마세요!S&P500을 일본 주식시장에서도 살 수 있습니다

hyunc1993.tistory.com

'국내 ETF, 연금, 세금' 카테고리의 다른 글

| 퇴직연금(DB/DC/IRP)와 연금저축펀드는 수수료가 달라요. [표로 정리!] (0) | 2024.05.31 |

|---|---|

| 퇴직연금(IRP)는 은행/보험에서 개설하면 추가로 돈 나가요. [반드시 '증권사'] (0) | 2024.05.30 |

| [ISA]하는 진짜 이유는 [연금저축펀드]로 옮기기 위해서 입니다! (0) | 2024.05.28 |

| [연금저축펀드 600만]→[IRP 300만]→[연금저축펀드 900만] 순서가 최고인 이유! [3단계 이후 ISA] (0) | 2024.05.27 |

| IRP계좌가 무조건 더 유리한 게 아니에요. [계좌별 특징 기억 필수] (0) | 2024.02.27 |