안녕하세요 현빠입니다!

이번에는 투자자산운용사 3과목 - 주식투자(4)에 대해 알아보겠습니다.

지난 시간에는 전략적 자산배분, 전술적 자산배분에 대해서 배웠는데요.

이번 시간에는 위 2가지 전략과 다소 상반되는 보험자산배분전략에 대해 공부하겠습니다.

이전 포스팅을 확인하고 싶으시면 여기 클릭하면 됩니다!

투자자산운용사 전략적, 전술적 자산배분 [시험 반영]

안녕하세요! 이번에는 투자자산운용사 3과목 - 주식투자(3)에 대해 알아보겠습니다. 전 세계 모든 기관의 포트폴리오 설계 시 최우선적으로 해야 하는 자산배분의 개념들 위주로 다룰 것입니다.

hyunc1993.tistory.com

[보험자산 배분]

보험자산 배분이란 게 뭐냐면요~~

음.. 우리가 특정 증권 하나만을 매수한다면 방향성이 반대가 나올 때 위험하기 때문에

상승 때 아주 크게 벌지는 못하더라도, 하방을 제한시켜 줘서 '보험'이라고 표현합니다.

앞 전에 배운

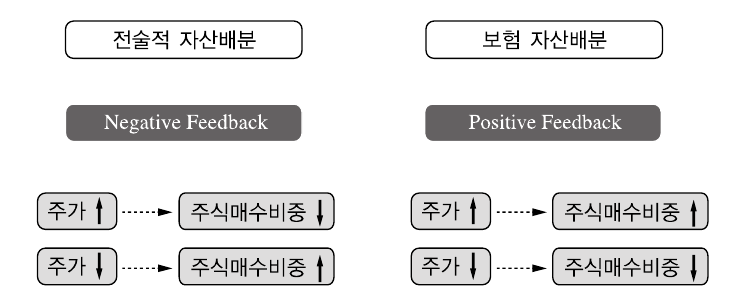

전술적 자산배분은 Negative Feedback

보험 자산배분은 Positive Feedback라고 합니다.

(Negatvie, Positive 중요하고 시험에 자주 나옵니다)

이거는 시험, 실전투자에도 반드시 알아야 하는 개념인데요!

Negative는 여러 자산군을 동시에 샀는데 많이 오른 건 파는 겁니다.

(역순응전략이라고 합니다.)

Positive는 반대로 많이 오른건 오히려 사는 겁니다.

(추세추종이라고 합니다.)

왜 상반되는 전략이 존재하는 걸까요?

정말 신기하게도 둘 다 우상향 하는 자산군에서는 통하기 때문입니다.

여기서 의문이 생기죠?

"아니.. 우상향 하는 거면 그냥 사놓고 장기투자해도 되는 거 아니야?"

맞는 말입니다.

이거를 Buy&Hold라고 하는데요.

근데 신기하게도 위의 Negative, Positive Feedback 둘 다 Buy&Hold보다 유리합니다.

그 이유는 다음과 같습니다.

Negative는 비싼 걸 팔아서 다시 다른 자산군을 사기 때문에 리밸런싱 효과가 있어서 초과수익이 발생합니다.

Positive는 상승추세를 타서 그 이익을 얻고, 하락추세에 들어갔을 땐 손실을 제한하기 때문에 초과수익이 발생합니다.

저의 경우에도 실제로 Negative, Positive 전략 모두 사용하고 있습니다!

서론이 길었지만 중요해서 이렇게 설명했습니다.

여하튼 포트폴리오보험의 종류는 크게 OBPI, CPPI 2가지가 있습니다.

<포트폴리오 보험(OBPI)>

▶보호적 풋

→ 주식 매수 + 풋옵션 매수 (S+P)

주식을 매수하고 하방을 제한하기 위해 풋옵션을 같이 삽니다.

풋옵션을 매수하면 상승 시 행사하지 않으면 되기 때문에 프리미엄 비용만 좀 발생하며,

하방을 제한시켜 주는 매우 좋은 효과가 있습니다.

▶이자추출 전략

→ 채권 매수 + 콜옵션 매수 (B+C)

전환사채가 채권인데 특정 조건에 따라 주식으로 발행하는 거잖아요?

그래서 채권과 콜옵션 매수와 같다고 표현합니다.

▶옵션복제전략

→주식 매수 + 채권 매수 (S+B)

콜옵션이 주식 + 채권이 동시에 있잖아요?

그래서 이 효과와 같기 때문에 옵션복제전략이라고 부릅니다.

▶OBPI 실행 예시

주가 : 95

옵션가격 : 5

풋옵션 델타 : -0.4

절차 : 주가+옵션가격 = 100이 되는 주가를 먼저 찾습니다.

→ 주식투자규모 = 95 × (1-0.4) = 57

(풋옵션 델타란 게 주식의 변동성에 대한 옵션가격 변동성을 의미하므로

즉, 주식이 1만큼 변하면 풋옵션가격이 0.4만큼 변하니까 1-0.4 = 0.6만큼을 매수해야 합니다.

0.4만큼 변하니까 0.6만큼 변화한 것과 합쳐서 1이 되어야 하니까요.

▶OBPI의 한계

*내재 변동성을 과대 평가하면

주식 편입 비중을 과소하게 담아서 주식 상승 시 성과가 축소됩니다.

*내재 변동성을 과소 평가하면

주식 편입 비중을 과대하게 담아서 주식 하락 시 조기에 처분됩니다.

*주가의 불연속적인 움직임 때문에 재조정하기가 어렵습니다.

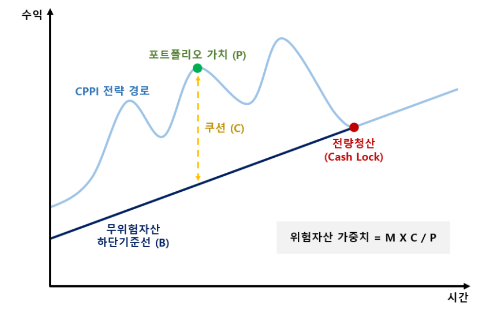

<고정비율 포트폴리오 보험(CPPI)>

▶OBPI의 한계를 극복하기 위해 나왔습니다.

▶내재변동성의 추정이 필요 없습니다. (중요!)

▶시점별 최저보장가치는 무위험 수익률만큼 증가합니다.

▶주식투자금액(익스포저) = 쿠션 × 승수

▶채권투자금액 = 전체금액 - 주식투자금액

*쿠션 = 포트폴리오 평가금액 - 최저보장수익(Floor)

*승수 = 운용자의 경력 및 직관으로 몇으로 곱할지 정함.

위의 그림처럼 저 직선을 뚫으면 청산시키는 구조입니다.

→ OBPI, CPPI 둘 다 주식투자금액 계산하는 거 꽤 자주 나옵니다!!

되게 복잡해 보이죠?

시험에 나오는 것들은 이 정도 내용인 것 같습니다. 꼭 맞추세요!!!

위의 보험전략들은 사실 파생상품에서 또다시 배웁니다. 그때 또 다루겠습니다!

이렇게 투운사 3과목 - 주식투자(4) - 보험자산배분에 대해서 정리했습니다.

혹시나 질문사항이 있으면 아래 링크로 들어오시면 아는 선에서 답변드리겠습니다!

https://open.kakao.com/o/g77NDTWf

투운사 질문방 (언제든지 가능)

#투운사 #투자자산운용사 #금융자격증 #금융투자분석사 #금투사 #금투분 #금융공부 #투자자격증

open.kakao.com

'투자자산운용사 (펀드매니저)' 카테고리의 다른 글

| 투자자산운용사 주식 패시브, 액티브 운용 [시험 반영] (0) | 2024.01.02 |

|---|---|

| 투자자산운용사 주식포트폴리오 운용 종류 [시험 반영] (0) | 2023.12.31 |

| 투자자산운용사 전략적, 전술적 자산배분 [시험 반영] (0) | 2023.12.29 |

| 투자자산운용사 주식투자(2) - 자산배분의 개념 (0) | 2023.12.28 |

| 투자자산운용사 주식투자 [시험 반영] (0) | 2023.12.27 |