오늘은 채권 듀레이션에 대해 설명하겠습니다.

시험에 나오는 부분은 빨간 글씨로 표시하겠습니다.

▶채권 듀레이션

듀레이션은 채권을 배우는 이유입니다.

주식으로 치면 '베타'입니다.

얼마큼 오르냐를 결정짓기 때문이죠.

개념, 특징, 변수와의 관계

크게 3가지가 나옵니다.

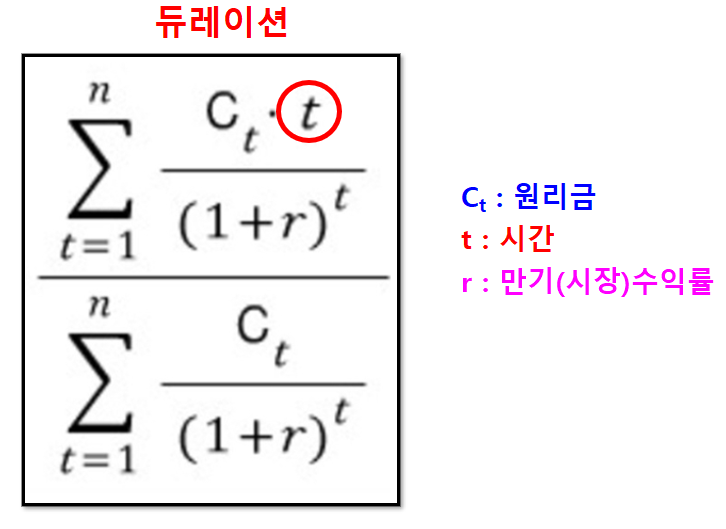

듀레이션의 공식 이해

일단 식이 되게 복잡해 보이죠?

복잡하지 않습니다.

분모, 분자는 동그라미 친 t만 다릅니다.

C(t)는 결국 매번 받는 돈입니다.

또 시장이자율(r)로 나누어 현재가치로 환산하죠.

분자에 t를 곱하는 이유는 다음과 같습니다.

가령, 3년 차에 발생하는 이자 수령엔 3년이 걸리죠.

그래서 현가에 3을 곱하는 것입니다.

이렇게 가중평균을 구해서 전체합으로 나눕니다.

그러면 평균적으로 몇 년에 회수됐는지가 측정되죠.

이걸 이해해야 뒤의 모든 게 이해됩니다.

듀레이션의 특징

위를 이해했다면, 시험에 나오는 포인트를 설명합니다.

듀레이션은 이표채, 무이표채 2가지로 설명합니다.

무이표채는 이자가 없는 거잖아요?

듀레이션 자체가 회수기간 개념이죠?

그래서 듀레이션 = 채권 잔존만기입니다.

이거 시험에 나왔습니다.

자주 나오는 걸로 압니다.

이표채는 어쨌든 중간에 현금흐름이 무조건 있죠?

미리 받기에 듀레이션이 잔존만기보다는 짧습니다.

아래의 듀레이션 결정 요인 4가지도 암기하세요.

제가 본시험에 나왔습니다.

안 나오기 힘든 개념입니다.

① 만기 : 클수록 듀레이션 ↑

② 표면이자율 : 클수록 듀레이션 ↓

③ 이자지급 빈도 : 클수록 듀레이션 ↓

④ 만기수익률 : 클수록 듀레이션 ↓

①은 너무 간단합니다.

같은 조건이라면, 만기가 크면 회수기간도 크겠죠.

②, ③는 같은 원리입니다.

표면 이자율이 높다면?

미리 많이 줬다는 거죠.

이자지급 빈도가 높다는 것입니다.

이 2개 전부 결국은 앞쪽이 무거워지는 겁니다.

미리 많이 받았으니 듀레이션은 짧아집니다.

④ 좀 헷갈릴 수 있습니다.

위의 식 (1+r)로 분모, 분자 똑같이 할인하잖아요.

근데 분자는 t가 곱해져 있는 가중입니다.

그래서 분자는 더 크게 영향을 받습니다.

즉, 5% 만기보다 10% 만기가 더 크게 가중받습니다.

오늘은 채권 듀레이션에 대해 설명했습니다.

오늘 내용은 시험에 안 나오기 힘든 구조입니다.

나오는 거 뻔합니다.

꼭 익히길 바랍니다!

투자자산운용사 자격증 2과목 전체 흐름 정리 [시험 반영]

안녕하세요! 현빠입니다. 우선 투자자산운용사 2과목 전체 흐름 정리 후 다음 포스팅부터 세부적으로 정리할 것입니다. 일단 이것을 왜 배우는지부터 파악을 하면서 전체적인 흐름을 먼저 타야

hyunc1993.tistory.com

투자자산운용사 시험 후기 및 공부법 - 비전공자(공대) 고득점(93점)

이번에 투자자산운용사를 합격했습니다! 투자자산운용사 비전공자(공대) 고득점(93점) 후기 및 공부법을 공유하고자 합니다! '투자자산운용사'는 펀드, 신탁, 일임재산을 운용할 수 있는 인력으

hyunc1993.tistory.com

필수적인 투자 심리 편향 종류

우선 '투자에서 필수적으로 알아야 하는 심리 편향'이 무엇이 있는지 알아볼 겁니다~! 이번 포스팅은 간단히 소개정도로만 하고 다음 포스팅부터 각 편향 별로 자세히 살펴볼 것입니다. 심리편

hyunc1993.tistory.com

투자 심리 - 손실 회피 편향(물타기 절대 금지)

투자 편향 1번째 시간인 '투자 심리 - 손실 회피 편향(loss aversion bias)'입니다. '손실 회피 편향' 들어 보셨는지 모르겠습니다. 이것은 투자에서 가장 멀리해야 되는 편향 중 하나입니다. 우리는 인

hyunc1993.tistory.com

'투자자산운용사 (펀드매니저)' 카테고리의 다른 글

| [시험 반영] 투자자산운용사 Yield Curve(일드 커브) 정리! (0) | 2024.04.17 |

|---|---|

| [실제 시험 반영] 투자자산운용사 채권 볼록성 (0) | 2024.04.16 |

| [시험 나오는 내용] 투자자산운용사 말킬의 채권 가격 정리 (0) | 2024.04.12 |

| [실제 시험 반영] 투자자산운용사 채권 '유통 시장' 정리 (0) | 2024.04.11 |

| [실제 시험 반영] 투자자산운용사 채권 '발행 시장' 정리 (0) | 2024.04.09 |