금융투자분석사 포트폴리오 관리(3)를 정리합니다!

단일지표모형에 대해 다룹니다.

시험에 나오는 내용이 정형화되어 있습니다.

빨간색으로 음영표시 하겠습니다!

단일지표모형

단일지표모형이 무엇일까요?

말 그대로 단일 지표로 판단합니다.

기존 모형의 복잡성과 비용 때문이죠.

기존 모형은 마코위츠의 완전공분산모형입니다.

모든 자산의 상호 간 자료가 필요했습니다.

[마코위츠 완전공분산모형]

ⓛ 수익률 : n개

② 전체 분산 : n개

③ 각 공분산 : n(n-1)/2개

→ ③이 너무 많습니다.

따라서 단일지표모형을 개발했습니다.

어차피 개별종목을 합친 게 시장이잖아요?

민감도 함수인 베타계수로 결정합니다.

[단일지표모형]

ⓛ 수익률 : n개

② 전체분산 : n개

③ 베타계수 : n개

④ 시장수익률 : 1개

→ 총 (3n+1) 개로 훨씬 구하기 쉽죠.

결국 베타계수로 모형 설계 후 그래프를 그립니다.

단일지표모형 vs 마코위츠모형

이 개념 비교가 시험에 나옵니다.

[마코위츠 모형]

① 공분산의 가정 불필요 (직접 계산하므로)

② 완벽한 계산 가능 (직접 계산하므로)

[단일지표 모형]

① 주식의 잔차수익률끼리 공분산 0 가정

② 위험 = 체계적 위험 + 비체계적 위험

*공통점 : '최소분산포트폴리오' 구성하기 위함

각 특징 2가지는 무조건 암기해야 합니다.

결국은 단일지표는 '베타'랑 관계있습니다.

마코위츠 모형은 직접 전부 계산하죠?

그래서 베타가 필요 없습니다.

베타를 추정하거나 계산하는 건 단일지표입니다.

이게 선지에 나옵니다.

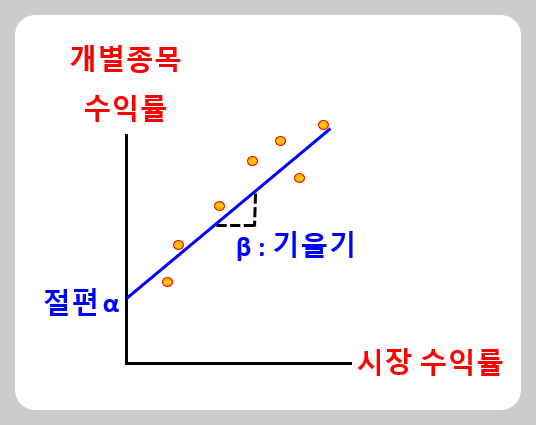

증권 특성선 (베타)

위의 말이 길었잖아요?

결국 '베타'를 가지고 노는 겁니다.

베타로 위험도 추정하고 그래프도 그리죠.

먼저 증권 특성선으로 베타를 구해야 합니다.

SML, CML은 그 이후입니다. 헷갈리면 안 됩니다.

증권특성선은 왜 가장 먼저 구할까요?

베타를 구하기 위해서입니다.

그래서 시장, 개별종목 수익률 데이터를 모으죠.

X, Y축에 시장, 개별종목 수익률을 표시하죠.

그걸 회귀분석해서 결국 기울기를 구합니다.

이 기울기가 베타입니다.

기울기가 베타라는 점이 중요합니다.

시험에도 당연히 낚시로 많이 나오죠.

뒤에서 배울 SML, CML과 섞습니다.

(베타가 x축이다, 베타가 기울기다)

즉, 시장 움직임 대비 개별종목 움직임을 계량하죠.

당연히 기준인 시장의 베타는 1입니다.

물론 시장은 종류가 많죠.

그래서 벤치마크가 중요한 겁니다.

그 벤치마크를 기준으로 모든 설계를 하죠.

그저 성과측정만 하는 용도가 아닙니다.

베타는 실전 투자 모델링 때도 많이 사용합니다.

베타로 잘 나가는 산업을 측정하죠.

주도 섹터 확률이 높으니까요.

금융투자분석사 포트폴리오 관리(3)를 정리했습니다!

베타가 핵심입니다.

베타는 매우 중요한 개념입니다.

자격증, 실전투자 모두 중요합니다.

투자공부, 자격증공부 관심 있으면 들어오세요!

투자 공부 및 관련 자격증 공부방(투운사, 금투사 등)

#투운사 #투자자산운용사 #금융자격증 #금융투자분석사 #금투사 #금투분 #금융공부 #투자자격증

open.kakao.com

[시험 반영] 금융투자분석사 통계(5) [회귀분석, 시계열]

금융투자분석사 통계(5) 회귀분석, 시계열을 정리합니다!중요한 부분, 기출, 빈출은 빨간 글씨로 표시합니다!▶회귀분석회귀분석의 가정일단 회귀분석은 간단합니다.위의 그림 보이죠?과거의

hyunc1993.tistory.com

[시험 반영] 금융투자분석사 1과목 통계 정리(2) [공분산, 확률분포]

안녕하세요! 금융투자분석사 통계 정리(2)를 작성합니다.시험 문제, 문제집 빈출은 빨간 글씨 표시합니다. ▶공분산, 상관계수1. 공분산 솔직히 공식까지 시험에 나오진 않았습니다.공분산 > 0 :

hyunc1993.tistory.com

[시험 반영] 금융투자분석사 1과목 통계(3) [가설검정, 변동성 추정 등]

지난 시간에 금융투자분석사 잘 따라왔나요? 오늘도 통계 시간입니다. 시험에 나온 것과, 빈출은 빨간 글씨 합니다! ▶변동성 추정 방법 변동성 가중 방법 ① 동일가중 : 말 그대로 동일하게 가

hyunc1993.tistory.com

금융투자분석사(애널리스트) 통계 정리(1) [시험반영]

금융투자분석사(애널리스트) 비전공자(88점) 합격/공부법 [가성비 최고]금융투자분석사(애널리스트) 비전공자(공대) 합격 및 공부법을 공유합니다! 현실적인 방법을 말씀드립니다! ▶금융투자분

hyunc1993.tistory.com

금융투자분석사 포트폴리오 관리(2) [시험 반영]

금융투자분석사 포트폴리오 관리(2)입니다!오늘은 효율적 분산투자입니다.포트폴리오 이론이라서 거의 무조건 시험에 나옵니다.시험용은 빨간색 음영으로 표시하겠습니다!포트폴리오 효율적

hyunc1993.tistory.com

금융투자분석사 포트폴리오 관리(1) 정리 [시험 반영]

금융투자분석사 포트폴리오 관리(1)를 정리합니다!시험문제나 중요한 건 빨간 글씨 하겠습니다.▶투자수익과 위험금융자격증 어디서든 단골이죠.가장 깊게 이해하고 있는 부분이기도 합니다.

hyunc1993.tistory.com

'금융투자분석사 (애널리스트)' 카테고리의 다른 글

| [시험 반영] 금융투자분석사 포트폴리오 관리(4)-효율적시장가설 (0) | 2024.07.12 |

|---|---|

| 금융투자분석사 CAPM 모형 정리 [시험 반영] (0) | 2024.07.05 |

| 금융투자분석사 포트폴리오 관리(2) [시험 반영] (0) | 2024.06.25 |

| 금융투자분석사 포트폴리오 관리(1) 정리 [시험 반영] (0) | 2024.06.24 |

| [시험 반영] 금융투자분석사 기업금융(5) [기업 매수, 합병] (0) | 2024.03.29 |